ZEN для онлайну, подорожей і валютних оплат

Інтерес до ZEN з’являється не випадково. Люди дедалі частіше шукають не «новий банк», а зручний спосіб платити — без прихованих втрат, складних правил і відчуття, що кожна операція працює проти них. Мова йде не про гучні обіцянки, а про практичну користь у щоденних витратах.

Усі запити на кшталт «як це працює», «чи вигідно користуватися», «чи є реальна користь» зводяться до одного — зрозуміти, чи дає сервіс щось більше, ніж просто красивий застосунок. Тут не пропонують «міняти банк» або ламати звичну фінансову модель. Підхід інший: залишити все як є і змінити лише інструмент, яким людина реально платить.

Саме ця різниця і формує сприйняття. Для одних вона швидко перетворюється на зручний робочий сценарій, для інших — не має сенсу. І це нормально: сервіс не намагається бути універсальним для всіх.

Як українцям відкрити рахунок у європейському банку онлайн

2. ZEN.COM як платіжна система, а не банк

Одна з головних помилок — намагатися оцінювати ZEN за банківськими критеріями. Це не кредитна установа, не місце для депозитів і не фінансовий центр «на всі випадки життя». Йдеться про платіжну систему, побудовану навколо рахунку, картки та застосунку, де кожна функція відповідає на просте питання: як зробити оплату вигіднішою і зрозумілішою для користувача.

Тут немає класичної банківської ієрархії продуктів. Замість цього — чіткий фокус на платежах, обміні валют, кешбеку, захисті покупок і мультивалютних сценаріях. Менше зайвих опцій, більше уваги до того, що справді використовується щодня.

Саме тому сервіс часто обирають як другу картку — не замість банківської, а поруч із нею. Такий підхід знімає зайві очікування і дозволяє оцінювати інструмент рівно за тим, для чого його створили.

3. Хто стоїть за ZEN: позиціонування та логіка продукту

Якщо уважно подивитися на офіційний сайт ZEN.COM, стає очевидно: компанія не намагається переконати користувача, що вона «краща за всі банки». Замість цього ZEN говорить про зміну картки, а не про зміну фінансової системи. Це позиціонування проходить через усі розділи сервісу — від особистих рахунків до бізнес-рішень.

Логіка продукту проста і послідовна. Користувач не повинен думати про курси, комісії чи технічні нюанси. Він повинен платити — і бачити результат. Саме з цього випливають такі функції, як автоматичний кешбек, мультивалютний рахунок, швидкі перекази та захист покупок.

Цей підхід добре читається і в тому, як ZEN працює з різними аудиторіями: приватними користувачами, бізнесом, розробниками. У кожному випадку мова йде не про «універсальне рішення», а про інструмент під конкретні платіжні сценарії.

4. ZEN.COM в Україні: для кого сервіс має сенс

Для українських користувачів ZEN — це насамперед міжнародний платіжний інструмент. Він не прив’язаний до локальної банківської інфраструктури, але добре вписується в повсякденні сценарії: онлайн-покупки, підписки, подорожі, платежі в іноземній валюті.

ZEN не замінює український банк і не намагається цього робити. Його використовують там, де локальні картки часто виявляються менш вигідними або менш зручними. Саме тому інтерес до ZEN з боку українців зростає разом із кількістю транскордонних платежів і цифрових сервісів.

Важливо й те, що сервіс орієнтований на мобільний формат. Усі ключові дії — від реєстрації до управління рахунком — відбуваються через застосунок. Це робить ZEN зрозумілим для користувачів, які звикли до цифрових фінансів і не хочуть витрачати час на відділення чи паперові процедури.

| Категорія | Сервіси | Для кого це |

|---|---|---|

Особистий |

|

Для повсякденних оплат, онлайн-покупок, підписок і подорожей. |

Бізнес |

|

Для ФОП і компаній, які приймають платежі онлайн та працюють з кількома валютами. |

Для розробників |

|

Для команд, які інтегрують оплату на сайті або в застосунку. |

Рішення за галузями |

|

Для проєктів із міжнародною аудиторією та регулярними платежами. |

Ціна |

|

Для підбору тарифу під конкретний сценарій використання. |

Apple Pay та інше |

|

Для безконтактних оплат телефоном або смарт-годинником. |

На мобільному прокрутіть таблицю горизонтально, щоб переглянути всі сервіси.

5. Реєстрація та старт роботи: як відкрити рахунок у ZEN

Початок роботи з ZEN не вимагає тривалих підготовчих етапів. Реєстрація відбувається онлайн і зводиться до кількох базових кроків: створення облікового запису, підтвердження особи та активація рахунку. Після цього користувач одразу отримує доступ до мультивалютного рахунку та віртуальної картки.

Цей момент важливий не лише з точки зору зручності, а й з точки зору очікувань. ZEN не обіцяє «фінансової революції», але дає можливість почати користування без затримок. Для багатьох саме це стає вирішальним аргументом.

Практика користування та ключові можливості

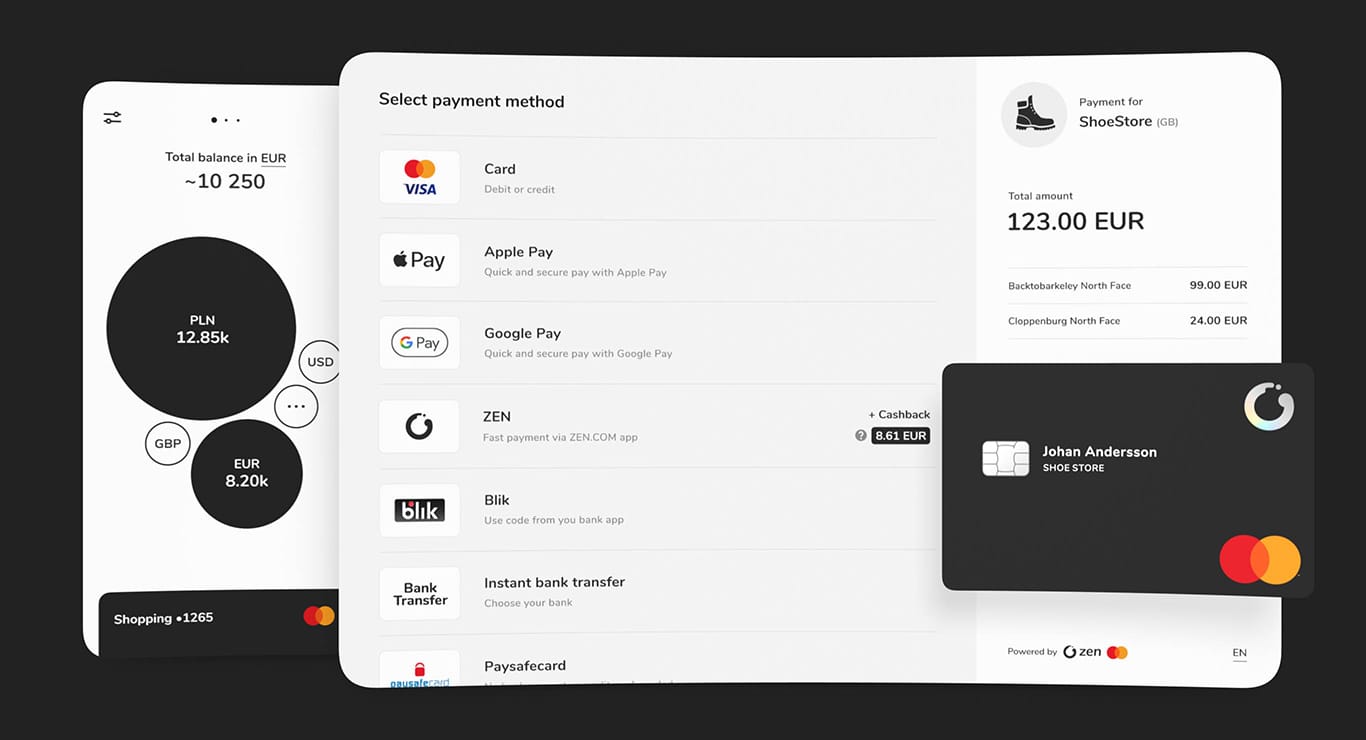

6. Мультивалютний рахунок: як це виглядає в реальному користуванні

Мультивалютний рахунок у ZEN.COM — це не абстрактна «функція», а базовий інструмент, навколо якого будується весь сервіс. Його сенс не в кількості валют, а в тому, як користувач перестає думати про валюту взагалі. Гроші зберігаються в різних валютах, але управління ними відбувається в одному інтерфейсі, без необхідності щоразу відкривати нові рахунки чи картки.

На практиці це виглядає просто. Людина отримує кошти в одній валюті, витрачає — в іншій, і не стикається з типовими «банківськими сюрпризами». Коли оплата відбувається в іноземній валюті, система не нав’язує непрозорих конверсій у кілька етапів. Саме тут користувачі вперше відчувають різницю між платіжною системою і класичним банківським підходом.

Для тих, хто регулярно купує онлайн або працює з міжнародними сервісами, мультивалютний рахунок перестає бути «додатковою опцією» і стає нормою.

7. Картка ZEN Mastercard®: фізична та віртуальна

Картка ZEN — це центральна точка всього користування. Віртуальна картка доступна одразу після реєстрації, що дозволяє почати платити без очікувань. Це особливо важливо для онлайн-покупок і підписок, де фізична картка взагалі не потрібна.

Фізична картка додає звичний формат для офлайн-платежів, але логіка використання залишається тією самою. ZEN не змінює спосіб оплати — він змінює результат. Користувач платить так само, як і раніше, але бачить інший фінансовий підсумок.

Важливий момент: картка не прив’язує людину до одного сценарію. Її використовують і для дрібних щоденних витрат, і для великих покупок, і для подорожей. Саме універсальність робить її зручною, а не «спеціалізованою».

8. Платежі онлайн і офлайн: звичні сценарії без ускладнень

ZEN не вимагає від користувача змінювати фінансову поведінку. Оплата в магазині, покупка в інтернеті, підписка на сервіс — усе відбувається так само, як з будь-якою іншою карткою. Різниця проявляється після.

Користувач бачить, як формуються витрати, які суми повертаються у вигляді кешбеку або компенсацій, і де саме сервіс починає працювати на нього. Це важливо, бо більшість фінансових продуктів вимагають «віри» — мовляв, вигода буде згодом. ZEN показує результат у процесі.

Такий підхід особливо цінують ті, хто не хоче розбиратися в умовах і правилах. Якщо вигода неочевидна — сервіс просто не використовується.

9. Обмін валют і курси: де зникають дрібні втрати

Одна з причин, чому люди звертають увагу на ZEN, — це валютні операції. У класичному банківському сценарії користувач часто не помічає, скільки саме втрачає на курсах і комісіях. Ці суми розмиваються в загальному балансі і сприймаються як «норма».

ZEN працює інакше. Коли обмін валют стає прозорим, користувач починає бачити, де саме він економить. Це не завжди виглядає як велика сума за одну операцію, але в довгостроковій перспективі різниця стає відчутною.

Саме тому сервіс часто обирають люди, які регулярно платять в іноземній валюті. Для них ZEN перестає бути «цікавим фінтехом» і стає робочим інструментом.

10. Кешбек і винагороди: логіка замість обіцянок

Кешбек у ZEN не подається як головна «приманка». Це радше частина загальної логіки: якщо користувач активно платить карткою, він отримує винагороду. Якщо ні — нічого не змінюється.

Такий підхід знімає розчарування. ZEN не обіцяє постійних бонусів незалежно від поведінки. Він чітко показує залежність між використанням і вигодою. Саме тому одні користувачі говорять про реальну економію, а інші не бачать сенсу — усе залежить від сценарію.

Кешбек тут працює як підсилювач, а не як основний продукт.

11. Захист покупок і розширена гарантія

Окремий блок, який часто недооцінюють, — захист покупок. Для користувачів, які купують техніку або замовляють товари за кордоном, це має практичне значення. У разі проблем з продавцем або товаром сервіс пропонує додатковий рівень підтримки.

Розширена гарантія на електроніку також вписується в цю логіку. Вона не створює відчуття «повної безпеки», але зменшує ризики в ситуаціях, де стандартні умови вже не працюють. Для багатьох це стає аргументом на користь використання картки для більших покупок.

12. ZEN у подорожах і міжнародних сценаріях

Подорожі — один із найбільш очевидних сценаріїв використання ZEN. Саме тут різниця між платіжною системою і банківською карткою стає максимально помітною. Оплата в іншій країні, зняття готівки, покупки в місцевих магазинах — усе це відбувається без додаткових валютних «надбавок», які зазвичай залишаються непомітними.

Для користувача це означає передбачуваність. Він знає, скільки витратить, і не отримує сюрпризів у виписці. Саме за це ZEN часто обирають люди, які регулярно подорожують або живуть між кількома країнами.

13. Грошові перекази та поповнення рахунку

Поповнення рахунку і перекази в ZEN не перевантажені зайвими етапами. Сервіс орієнтований на швидкість і простоту, що добре відчувається у щоденному користуванні. Користувач не взаємодіє з системою більше, ніж потрібно для виконання конкретної дії.

Це особливо важливо для тих, хто використовує ZEN як основну картку для витрат. Простота поповнення і переказів визначає, чи стане сервіс звичним інструментом, чи залишиться «додатковою опцією».

Бізнес, обмеження, відгуки і чесний підсумок

14. Бізнес-напрямок ZEN: не банк для компаній, а платіжна інфраструктура

Коли мова заходить про бізнес-можливості ZEN.COM, важливо одразу відокремити очікування від реальності. ZEN не намагається стати корпоративним банком у класичному сенсі. Він не продає складні фінансові продукти і не пропонує «обслуговування під ключ». Його бізнес-напрямок — це платежі, швидкі розрахунки і робота з клієнтами з різних країн.

Для компаній ZEN цікавий там, де гроші повинні рухатися швидко, а не «проходити кола погоджень». Бізнес-рахунок і платіжний шлюз створені для операційних завдань: прийом оплат, управління оборотом, робота з кількома валютами. Це інструмент, який добре вписується в digital-екосистему, але не замінює бухгалтерію або банківське фінансування.

15. Платіжний шлюз і сценарії використання

Платіжний шлюз ZEN орієнтований на онлайн-бізнеси, які працюють з клієнтами за межами однієї країни. У таких сценаріях важлива не стільки «брендова впізнаваність», скільки стабільність, швидкість розрахунків і підтримка різних методів оплати.

ZEN добре підходить для ecommerce-проєктів, цифрових сервісів, підписок, платформ із регулярними платежами. Тут не потрібно перебудовувати бізнес-логіку — шлюз інтегрується в уже існуючі процеси і дозволяє приймати оплати в кількох валютах без постійної ручної конвертації.

Важливо, що ZEN не позиціонує себе як універсальне рішення «для будь-якого бізнесу». Його сильна сторона — міжнародні та цифрові проєкти, де платіжна інфраструктура має бути гнучкою.

16. ZEN для eCommerce, fintech і digital-проєктів

Найчастіше ZEN використовують у середовищі, де платежі — це частина продукту, а не допоміжна функція. Ecommerce-платформи, fintech-сервіси, crowdfunding-проєкти, gaming-індустрія — усі ці напрямки мають спільну рису: клієнти з різних країн і потребу в швидких, зрозумілих оплатах.

У таких випадках ZEN виступає як технічний інструмент, а не як «фінансовий партнер». Це знижує очікування і дозволяє бізнесу оцінювати сервіс за конкретними показниками: швидкість, стабільність, зручність інтеграції.

17. Переваги та обмеження платіжної системи

Жоден фінансовий сервіс не є універсальним, і ZEN — не виняток. Його переваги стають очевидними в одних сценаріях і практично зникають в інших.

Сильні сторони ZEN — це прозорі платежі, мультивалютність, зручність у подорожах і зрозуміла логіка кешбеку. Користувач бачить, за що він платить і де саме отримує вигоду. Це рідкісна риса для фінансових продуктів.

Водночас обмеження також варто називати прямо. ZEN не підходить для зберігання великих сум «про запас», не замінює банківські депозити і не вирішує задачі кредитування. Для частини користувачів це мінус, для інших — просто нейтральний факт.

18. Відгуки користувачів: чому думки так різняться

Якщо звести всі відгуки про ZEN до спільного знаменника, вийде проста картина. Активні користувачі зазвичай задоволені. Вони користуються карткою щодня, платять онлайн, подорожують, працюють з іноземними сервісами і бачать різницю в підсумку витрат.

Пасивні користувачі, навпаки, часто не розуміють, у чому сенс сервісу. Вони відкрили рахунок, кілька разів заплатили і не побачили магії. І це логічно. ZEN не створений для рідкісного використання.

Ця різниця у відгуках не означає, що сервіс «хороший» або «поганий». Вона означає, що ZEN чітко прив’язаний до поведінки користувача.

19. Кому ZEN підходить, а кому — ні

ZEN варто розглядати тим, хто регулярно користується картками, купує онлайн, платить у валюті або подорожує. Для таких людей сервіс швидко стає звичним інструментом і перестає сприйматися як «окремий продукт».

Натомість ZEN не має сенсу для тих, хто користується карткою кілька разів на місяць або очікує від сервісу повноцінного банкінгу. У таких випадках простіше залишитися з класичним банком і не ускладнювати собі життя.

Висновок: чи варто користуватися ZEN.COM

ZEN.COM — це платіжна система для витрат, а не універсальне фінансове рішення. Вона добре працює там, де важливі прозорі курси, мультивалютність і простота користування. ZEN не намагається бути всім для всіх — і саме це робить його зрозумілим.

Для українських користувачів ZEN має сенс як додаткова картка для міжнародних сценаріїв. Для бізнесу — як платіжна інфраструктура, а не як банк. Якщо сприймати сервіс у цих межах, розчарування не виникає.

Часті запитання

ZEN — це банк чи ні?

Ні. І це головне, що треба зрозуміти одразу. ZEN — не банк, а платіжна система. Тут немає депозитів, кредитів і «обслуговування у відділенні». Це інструмент для платежів і витрат, а не для зберігання грошей роками.

Навіщо тоді взагалі відкривати ZEN?

Якщо ти часто платиш карткою, купуєш онлайн, платиш у валюті або подорожуєш — ZEN дозволяє менше втрачати на дрібницях, які банки зазвичай ховають у курсах і конвертаціях. Якщо таких витрат немає — сенсу майже немає.

Чи працює ZEN для українців?

Так, працює. Українці використовують ZEN як додаткову картку — не замість банку, а поруч із ним. Найчастіше для іноземних сайтів, підписок, сервісів і подорожей.

Чи можна використовувати ZEN як основний рахунок?

Для витрат — так. Для всього життя — ні. ZEN добре підходить як основна картка для покупок, але не як єдиний фінансовий центр. Зарплату, заощадження і серйозні суми краще тримати в банку.

Як виглядає реєстрація на практиці?

Без романтики. Скачав застосунок, підтвердив особу, отримав віртуальну картку. Можна одразу платити. Фізичну картку замовляють за бажанням, але для онлайн-платежів вона не потрібна.

Чи безпечно тримати гроші в ZEN?

ZEN працює за європейськими правилами електронних грошей. Це не «сіра схема» і не ноунейм-сервіс. Але важливо розуміти формат: це не депозитний банк. Великі суми «про запас» тут тримати не варто — і ZEN цього не позиціонує.

У чому різниця між ZEN і звичайною банківською карткою?

Різниця не в тому, як ти платиш, а в тому, що відбувається після.

У ZEN прозоріша конвертація, кешбек і компенсації, а також менше прихованих втрат. Банківська картка зазвичай виглядає простіше, але забирає більше на дрібницях.

Кешбек у ZEN — це реально гроші чи умовні бонуси?

Це реальна вигода, але не халява. Якщо ти активно користуєшся карткою — кешбек і компенсації відчутні. Якщо платиш рідко — майже нічого не зміниться. ZEN не обіцяє вигоду всім, незалежно від поведінки.

Чи є приховані комісії?

Якщо коротко — ні, але читати умови все одно треба. ZEN робить ставку на прозорість, але будь-який фінансовий сервіс має правила. Ключова різниця в тому, що тут користувач бачить, де саме виникає витрата.

Чи зручно користуватися ZEN у подорожах?

Так. Це один із найсильніших сценаріїв. Оплата в іншій валюті проходить без «дивних» курсів і сюрпризів у виписці. Саме в подорожах більшість користувачів швидко розуміє, навіщо їм ZEN.

Що таке захист покупок і чи він реально працює?

Це додатковий рівень підтримки, якщо з покупкою щось пішло не так. Це не гарантія, що будь-яку проблему вирішать миттєво, але краще мати ще один інструмент, ніж залишитися сам на сам із продавцем.

Чому відгуки про ZEN такі різні?

Бо ZEN сильно залежить від стилю користування. Ті, хто платять часто, зазвичай задоволені. Ті, хто відкрив картку «на всяк випадок», — ні. Це не універсальний продукт, і саме тому думки полярні.

Кому ZEN точно не підійде?

Тим, хто:

- майже не користується картками

- не платить у валюті

- шукає банк із кредитами і депозитами

- не любить фінансові застосунки

У цих сценаріях ZEN просто не має сенсу.

Якщо коротко: варто чи ні?

Варто, якщо ти активно платиш і хочеш більше контролю над витратами.

Не варто, якщо шукаєш універсальний банк або користуєшся карткою зрідка.

Bilderlings — фінансова платформа для бізнесу та міжнародних платежів: огляд, можливості, відгуки