Monobank & Revolut: бізнес-реалії українського фінансового ринку

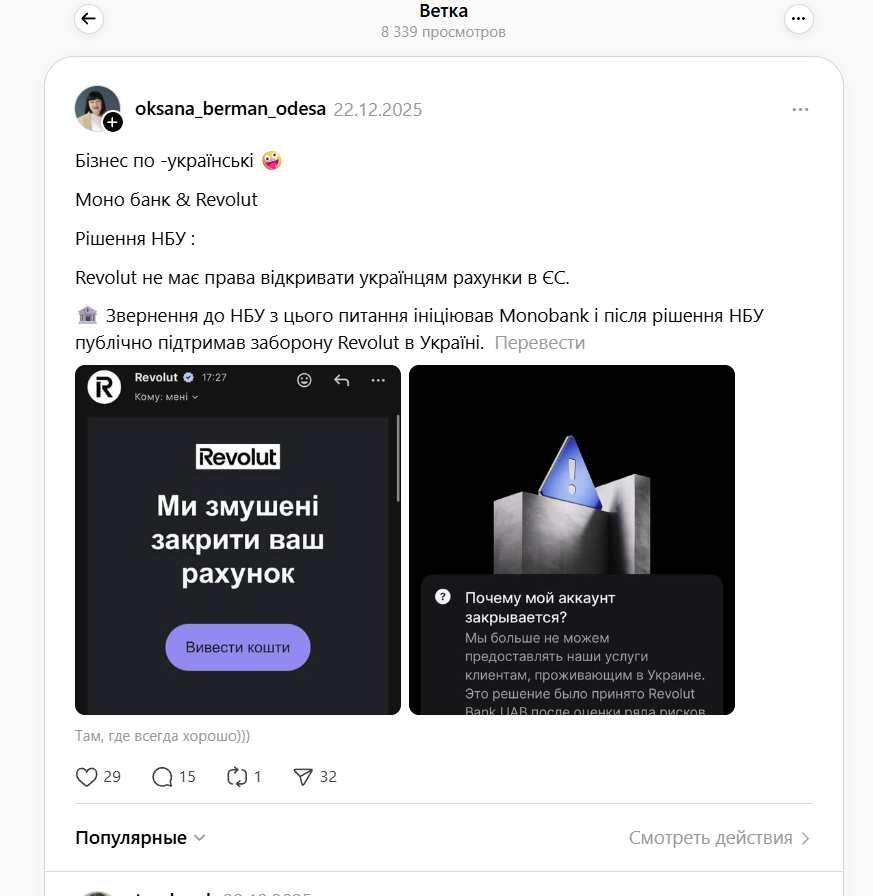

У 2025–2026 роках український фінансовий ринок пережив одну з найконтроверсійніших історій за останні роки: Revolut, міжнародний фінтех-гігант, припинив обслуговування клієнтів-резидентів України. Причина часто переказується як юридична, але для багатьох учасників ринку очевидно, що питання мало й конкурентний вимір.

На тлі публічних дискусій і справжніх скандалів у соцмережах і медіа вирізняється думка, що в Україні сильні традиційні банки, зокрема Monobank, розглядали появу Revolut як загрозу власній монополії на міжнародні платежі та мультивалютні сервіси. Саме така думка звучала у відкритих коментарях клієнтів, аналітиків і навіть частини журналістів — і вона не є безпідставною: конкуренція на фінансовому ринку завжди посилює тиск на місцеві банки, які досі мають значну частку переказів, карткового бізнесу та валютних операцій.

У 2025 році, коли Revolut почав оформлювати клієнтів з українською адресою, це стало для частини банків серйозним викликом. Нагадаємо, що саме Monobank у певний момент публічно підтримав ініціативу НБУ щодо обмеження діяльності Revolut для резидентів України — аргументуючи це «недотриманням місцевих вимог та відсутністю повного банківського статусу».

Не існує незалежних документальних підтверджень, що Monobank формально ініціював звернення до Національного банку, але на ринку побутує думка:

«…великий український банк не був зацікавлений у появі ще одного потужного гравця з мультивалютними рахунками, доступними без жорстких умов».

Для українців це значило, що реальний конкурент у сфері зручних міжнародних переказів і мультивалютних рахунків мав зменшені шанси на розвиток у локальному середовищі — і це неабияк вплинуло на подальші рішення регулятора.

Рішення НБУ: юридично, але й політично

З позиції регулятора, Національний банк України наполягав на тому, що будь-яка фінустанова, яка працює із резидентами, повинна мати або банківську ліцензію НБУ, або офіційний філіал іноземного банку з повною локальною авторизацією. Компанія Revolut Bank UAB, зареєстрована в Литві і ліцензована Європейським центробанком, відповідала європейським нормам, але не мала української ліцензії. НБУ — як регулятор, який захищає внутрішній фінансовий ринок і клієнтів — не міг ігнорувати ці вимоги.

Проте в українському суспільстві це рішення сприйняли неоднозначно. Частина експертів і користувачів вважає, що регуляторні вимоги могли бути застосовані надмірно строго, а частина традиційних банків використала ситуацію для захисту власної частки ринку. Адже конкуренція з гнучкими міжнародними сервісами суттєво б змінила розстановку сил у платежах, валютних операціях та мультивалютних рахунках.

Що втратили користувачі

Для багатьох українців Revolut був не просто платіжним інструментом, а:

- швидким каналом для міжнародних переказів без високих комісій;

- мультивалютним гаманцем з міжнародними транзакціями;

- простим способом платити карткою за кордоном без додаткових тарифів;

- зручним рішенням для фрілансерів, інвесторів і підприємців, які працюють з ЄС.

У 2026 році ті самі функції, які багато хто вважав стандартом, доведеться замінювати або фінансовими інструментами українських банків, або іншими сервісами, не завжди такими зручними. І це не просто технічні складнощі — це втрата вибору для споживача.

Бізнес по-українськи: коли конкуренція помирає першою

Якщо поглянути ширше, конфлікт навколо Revolut демонструє відразу кілька закономірностей:

- Ринок завжди захищає усталені позиції — і традиційні банки у 2025–2026 роках не хотіли втрачати частку на міжнародних переказах і мультивалютних рахунках.

- Регуляторні вимоги важливі, але інколи трактуються суворіше, ніж це необхідно для захисту інтересів користувачів.

- Клієнтська вигода не завжди збігається з банківськими інтересами — і це головний урок фінансової економії в Україні.

Наслідки для клієнтів і дедлайни 2026: що робити та як зміниться повсякденний фінансовий досвід

Після рішення НБУ щодо обмеження діяльності Revolut у 2025 році для українських резидентів ситуація швидко трансформувалася в один із найважливіших фінансових кейсів для локального ринку. Якщо у 2024–2025 роках головним болем для користувачів був доступ до мультивалютних рахунків і низькі комісії, то у 2026-му це питання перетворилося на жорстку дилему: де і як зберігати і переводити валюту, якщо Revolut не працює для UA-адрес?

Це сталося не лише через юридичні вимоги НБУ. Частина користувачів і експертів вважає, що на тлі активної позиції українських банків, включно з публічними заявами Monobank про потенційні ризики, пов’язані з діяльністю Revolut, регулятор виявився під сильним тиском ринку. І хоча сам НБУ підтвердив, що вимоги щодо ліцензійності мають бути застосовані до всіх фінансових установ однаково, клієнти побачили в цьому не тільки юридичний, а й конкурентний вимір.

Ключові дати, які впливають на клієнтів у 2026 році

Ці дати стали визначальними для того, щоб практично кожен користувач Revolut стикнувся з необхідністю шукати нові способи управління своїми фінансами, валютними переказами та доступом до міжнародних рахунків.

Що саме втрачають українські користувачі до 22 лютого 2026

Це не просто технічне закриття рахунків — це зміна фінансової інфраструктури, яка могла стати певним стандартом:

- Поповнення рахунків більше не працює після дедлайну.

- Карткові платежі заблоковані.

- SWIFT та SEPA перекази працюють локально, але через банки, які часто мають вищі комісії.

- Криптовалюта та метали: якщо ви не виведете самостійно — Activи будуть продані і переведені у фіат.

- Повернення тарифних планів: компанія зобов’язується повертати невикористані підписки.

- Бронювання готелів залишається доступним.

Усе це означає, що клієнт не втрачає кошти, але він втрачає зручність, низькі комісії і швидкість операцій, які були звичними в Revolut.

Наслідки для персонального фінансового досвіду українців у 2026

Після того як Revolut перестає працювати для українців з UA-адресою, вплив відчувається в кількох напрямах:

1. Відсутність вибору

Українці опинилися перед фактом:

🔹 залишилися лише українські банки для SWIFT/SEPA або окремі сервіси, які не мають повної функціональності;

🔹 прямі мультивалютні мобільні рахунки стали недоступними без європейської адреси.

Це значно знижує конкуренцію. І, як наслідок, банківський сектор отримав певний захист від зовнішнього тиску, проте користувачі втратили свободу вибору.

Правила НБУ vs. бізнес-інтереси банків

Національний банк неодноразово підкреслював, що будь-який учасник, який працює з резидентами України, має відповідати локальному регулюванню. Це правильна практика, адже вона захищає клієнта. Однак критики цього рішення вказують на кілька нюансів:

- Вимоги були застосовані до Revolut, але не дали сигналу про нові ліцензійні механізми для FinTech, які могли б працювати в Україні з максимальним захистом для користувачів.

- Рішення НБУ залишило ринок без міжнародного цифрового банку, хоча потенційно могла бути альтернатива з чіткими регуляторними умовами.

- Деякі гравці ринку, зокрема монобанк, виступили публічно на стороні обмежень, аргументуючи це «рівними правилами гри». Але для користувачів це виглядало як захист інтересів традиційних банків на шкоду користувачеві.

Це породило масу скепсису серед клієнтів щодо ролі великих банків у рішенні, яке фактично прибрало міжнародного конкурента з українського ландшафту.

Що користувачі можуть втратити технічно і психологічно

Цей «бізнес-ефект по-українськи» — коли конкурент відходить через поєднання регуляторних ризиків і позицій великих гравців — вже у 2026 перетворюється на структурну проблему ринку.

Глобальний фінтех vs локальна регуляція

Revolut мав успішний досвід роботи у ЄС, але не зміг адаптувати модель під вимоги НБУ. Це не означає, що FinTech «поганий», але це означає:

- Якщо компанія не готова до повної локальної авторизації, вона не може працювати з UA-резидентами.

- Клієнтам, які хочуть глобальні фінансові інструменти, потрібні нові моделі співпраці, де є гарантії безпеки і захисту прав.

- Українські банки можуть і далі втримувати позиції, але ринок фінансів для пересічного українця втрачає рух і конкурентні переваги.

Ринок після Revolut у 2026 і хто забере сценарії

Після закриття Revolut для української адреси ринок залишився не без банкінгу – він залишився без альтернативи, яка тиснула на місцевих гравців зручністю і комісіями. Для українських банків це означає зміцнення їхньої ролі, але для клієнтів – крок назад у виборі фінансових інструментів.

Що зміниться у 2026 для користувачів

- Люди стануть більше звертати увагу не на бренд, а на ліцензію і юрисдикцію.

- Попит на IBAN у зоні SEPA буде рости, але отримати його з України без європейської адреси майже нереально.

- Частина переказів піде в крипту, бо це швидше, але фіат все одно осідатиме в банках через обмінники.

- Внутрішні банки отримають більше міжнародних транзакцій, бо конкурента всередині країни більше немає.

Хто реально закриє задачі замість Revolut

| Сервіс / Банк | IBAN SEPA | Працює для UA-реєстрації у 2026 | Ліцензія НБУ |

|---|---|---|---|

| Revolut (для UA-адреси) | Працює до дедлайну | Ні | Ні |

| Paysera | Так | Так | Ні |

| Payoneer | Ні | Ні | Ні |

| PayPal | Ні | Ні | Ні |

| monobank | Так (SEPA через банк-партнер) | Так | Так |

| ПриватБанк | Так | Так | Так |

| Sense Bank | Так | Так | Так |

| ПУМБ | Так | Так | Так |

Головний висновок 2026:

Revolut був зручним, але тимчасовим для України.

Українські банки стабільні, але не такі гнучкі і дешеві в міжнародних операціях, як був Revolut для ЄС-адрес.

Що думають користувачі про Monobank у цій історії

- Для частини клієнтів Monobank виглядав як банк, який не хотів сильного конкурента.

- Публічні заяви банку про «єдині правила для всіх» не супроводжувались поясненням, чому саме така модель фінтеху не змогла адаптуватись.

- У результаті клієнти відчули: захист правил не дорівнює захисту вибору користувача.

Підсумок

Український фінансовий ринок у 2025–2026 роках отримав гучний конфлікт між місцевими банками та міжнародним фінтехом. Revolut не пішов тому, що «поганий», він пішов тому, що модель роботи без банківської ліцензії НБУ не може стабільно працювати для української реєстрації.

Регулятор діяв за законом: європейська ліцензія ЄЦБ не дає права обслуговувати резидентів України без авторизації НБУ. Але для клієнтів головним болем стало інше – втрата конкуренції і відчуття закритості ринку.

Що втратили українці у 2026:

- швидкі міжнародні перекази,

- мультивалютні рахунки в одному додатку,

- низькі комісії,

- можливість обирати між глобальним сервісом і локальними банками.

Що отримали українські банки у 2026:

- збереження статус-кво,

- більше міжнародних транзакцій,

- відсутність глобального конкурента всередині країни.

9. Позиція ринку, яка викликала найбільше обговорень

Співзасновник monobank Олег Гороховський публічно підтримав рішення НБУ щодо обмеження роботи Revolut для українських резидентів і заявив, що вихід Revolut на ринок України суперечив законодавству, оскільки компанія не зверталась до регулятора і не отримувала дозволів.

Він також наголосив, що monobank був би радий бачити Revolut в Україні, але це має відбуватись з повагою до українських законів, навівши приклад власного недопуску в Польщу без ліцензії, на відміну від підходу Revolut в Україні.

FAQ

- Revolut працює в Україні у 2026?

Ні для профілів з українською адресою. Працює лише для українців, які мають адресу проживання в ЄС/ЕЕЗ і пройшли верифікацію. - Revolut регистрация з України доступна у 2026?

Ні, якщо адреса Україна. Можлива лише при наявності адреси в ЄС/ЕЕЗ. - Revolut украина отзывы – які вони?

Користувачі хвалили зручність, комісії і швидкість, але у 2026 для UA-адрес це вже не актуальний сервіс. - Revolut украина не работает – що робити?

Вивести кошти до дедлайну, обрати банк або платіжний сервіс з IBAN/SEPA або використовувати крипту для швидких P2P. - Як оформити карту револют, щоб вона працювала у 2026?

Потрібна європейська адреса і документ на проживання, верифікація в застосунку, замовлення фізичної карти. - Що буде з грошима після 22 лютого?

Якщо кошти не виведені – їх конвертують у EUR і переведуть на банківський рахунок клієнта. - Чи виграють банки України від того, що Revolut не працює для UA?

Так. Вони зберегли частку міжнародних платежів без конкурента всередині країни. - Які альтернативи карти револют найкращі?

Paysera або банки України з SEPA IBAN для EUR, PayPal для оплат, Whitebit/Binance/Kuna для крипто-P2P. - Позиція Гороховського щодо Revolut?

Співзасновник monobank підтвердив, що вихід Revolut на ринок України був незаконним без ліцензії, і публічна позиція НБУ була правильною, але клієнтам не вистачило прозорості пояснень від банків і ринку.

Genome: зручний інтерфейс, який не рятує репутацію. Як фінтех із європейськими амбіціями втратив довіру клієнтів